4. Seleccionando proyectos de TI

4.1 Planeación estratégica

-

En muchas ocasiones el Project Manager está directamente involucrado en la selección de proyectos, en otras no.

-

La decisión de cuáles proyectos realizar, está vinculada con el plan estratégico global de la organización

-

La planeación estratégica envuelve objetivos a largo plazo analizando las fortalezas y debilidades de la organización.

-

Quizás el análisis más conocido sea el "SWOT" Strengths, Weaknesses, Opportunities and Threats.

-

En la selección de proyectos de TI, deben estar presentes personas (managers) externos al contexto de TI.

-

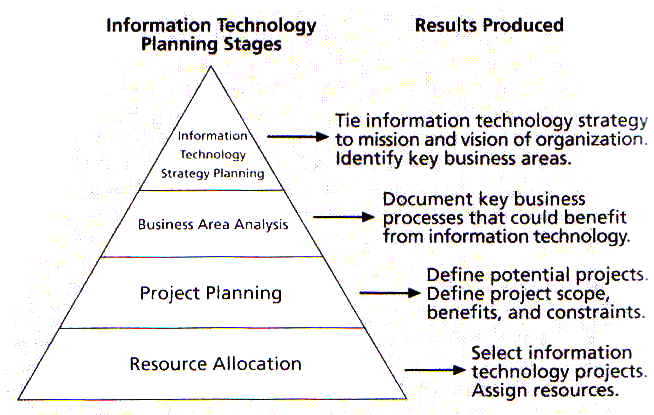

De manera, que los pasos del proceso de planeación para seleccionar se pueden resumir en el siguiente diagrama:

|

Planning Process for selecting Information Technology Projects

4.2 Métodos para la selección de proyectos

Una organización debe poder identificar cual proyecto le brindará más beneficio que otro.

No es una ciencia exacta, pero parte de la administración de proyectos consiste en saber seleccionar buenos proyectos.

Existen distintas técnicas para la selección:

-

Centrarse en las grandes necesidades de la organización

-

Categorización

-

Análisis financiero

-

Modelo de pesos (weighted scoring model)

-

Modelo de balance (balanced scorecard)

4.2.1 Centrarse en las grandes necesidades de la organización

-

Un proyecto que afecta a toda una organización tiene un mayor factor de éxito

-

Ejemplo: mejorar la comunicación, incrementar la seguridad.

-

La manera de saberlo es si cumple el criterio "need, funding and will"

4.2.2 Categorización

Nace de clasificar los proyectos de acuerdo a si corresponden a una respuesta ante un:

-

Problema: eliminar algo que evita que la organización alcance sus metas.

-

Oportunidad: mejorar la organización.

-

Pauta: requerimientos impuestos por la gerencia, el gobierno o alguna influencia externa.

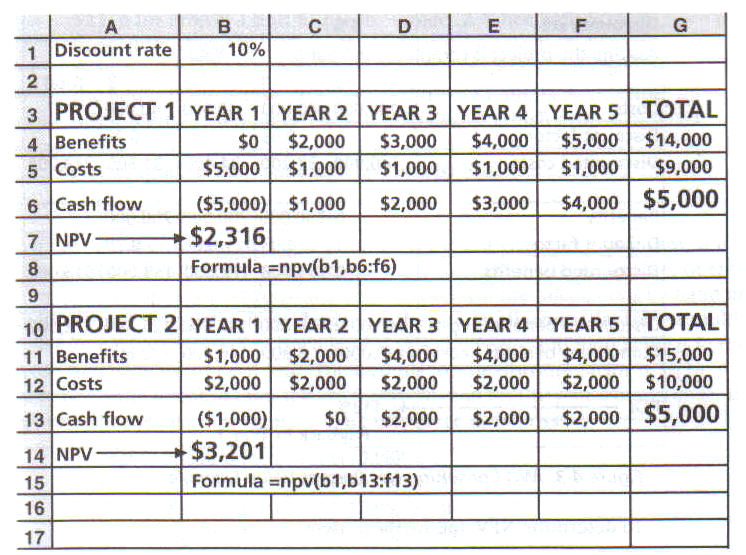

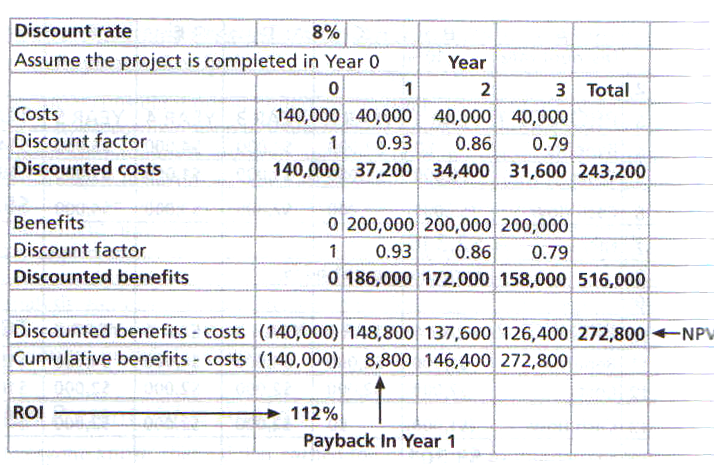

4.2.3 Análisis financiero

- Net Present Value (NPV)

|

|

donde t es el año del cash flow, n es el último año del cashflow, A es el monto del cashflow de cada año y r es el discount rate.

Year 0: discount factor= 1 / (1 + 0.08)^0 = 1

Year 1: discount factor= 1 / (1 + 0.08)^1 = .93

Year 2: discount factor= 1 / (1 + 0.08)^2 = .86

Year 3: discount factor= 1 / (1 + 0.08)^3 = .79

|

- Return on Investment (ROI)

Si se invierten $ 100 hoy, y esos $ 100 se convierten en un año en $ 110, el valor de ROI ($110 - $100) / 100 = 0.10 (10%)

De cuánto tiene que ser el ROI ?

|

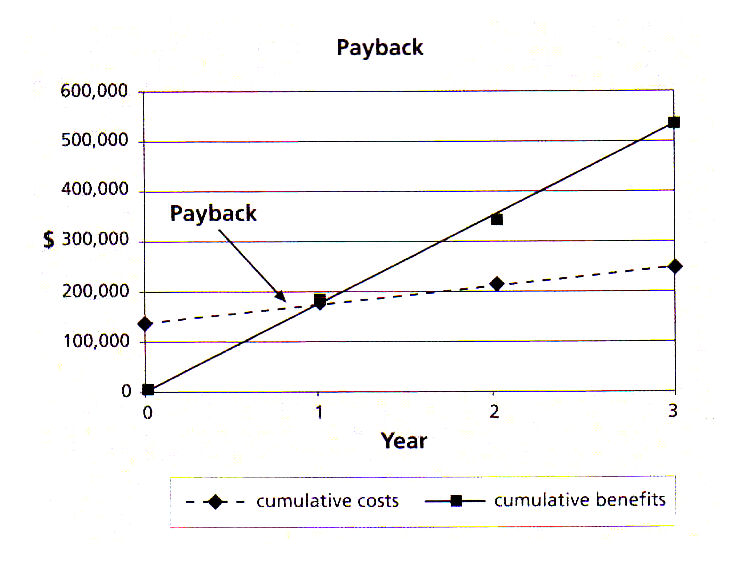

- Payback period

Periodo en recuperar la inversión

|

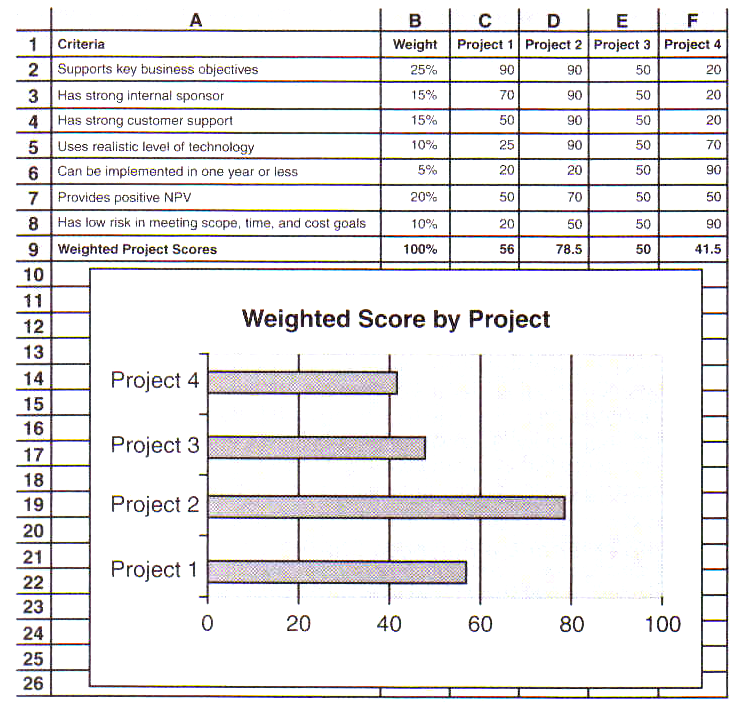

4.2.4 Modelo de pesos (weighted scoring model)

|

4.2.5 Modelo de balance (balanced scorecard)

-

Desarrollado por los Drs. Robert Kaplan y David Norton

-

Involucra factores de negocio y de tecnologías de la información

-

Servicio al cliente, innovación, eficiencia organizacional, desempeño financiero

-

www.balancedscorecard.org